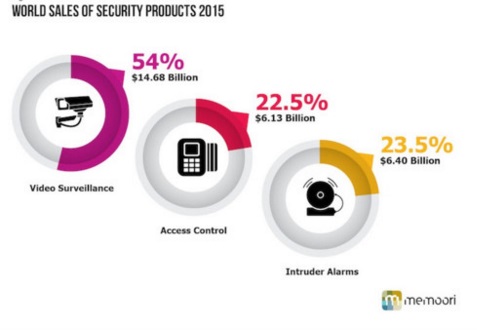

Согласно отчету Memoori, продажи продуктов видеонаблюдения достигли 19,15 млрд долларов в 2019 году и могут достичь 35,82 млрд долларов к 2024 году.

«Этот рост является самым высоким, который мы когда-либо прогнозировали, и обусловлен рядом факторов, в частности продажами программного обеспечения AI Video для аналитики, которое сейчас выходит на коммерческий рынок. Видеоанаблюдение как услуга (VSaaS) в настоящее время растет примерно на 15% в год, и влияние IoT еще предстоит полностью осознать. IP-видеокамеры могут стать одним из самых мощных датчиков в коммерческих и промышленных зданиях», - комментируют аналитики

Видеоаналитика как основной драйвер рынка

Развитие видеоаналитики будет оказывать значительное влияние на рост рынка видеонаблюдения в обозримом будущем. Аналитики Memoori прогнозируют, что его размер составит примерно 3,5 млрд долларов к 2024 году. Это станет основным изменением структуры рынка в ближайшие 10 лет.

Согласно ожиданиям экспертов, к 2024 году Китай займет более 50% мирового рынка программного обеспечения для видеоаналитики, но проблемы конфиденциальности на западных рынках могут сдерживать темпы роста.

Производители решений в области видеонаблюдения видят в аналитике на базе искусственного интеллекта функцию, позволяющую использовать имеющиеся у них продукты дифференцируя задачи клиентов.

Камеры со встроенной видеоаналитикой, такой как обнаружение движения, лица и объектов, анализируют данные изображения в точке захвата и могут эффективно устранить необходимость передачи видео и данных на центральный сервер. Это позволяет очень эффективно использовать пропускную способность сети.

Укрепление позиций VSaaS

В 2019 году появилось много свидетельств того, что в сфере физической безопасности облачные сервисы, в частности Видеонаблюдение как услуга заняли свои ниши на рынке: их возможности и производительность больше не подвергаются сомнению. Спрос в этом году значительно вырос, и аналитики прогнозируют, что в ближайшие 5 лет он обеспечит среднегодовой темп роста не менее 12%.

Интеграция с Интернетом вещей

В последующие несколько лет, когда «Построение Интернета вещей» (BIoT) станет реальностью, IP-камеры будут напрямую подключены к этим системам, что предоставит им множество возможностей внести свой вклад в решение других проблем, не обязательно связанных с безопасностью.

Интеграция в области физической безопасности в настоящее время является распространенным требованием, а конвергенция с ИТ - это почти необходимость на корпоративном рынке. BIoT будет соединять услуги в здании, сводя к минимуму дублирование, снижая затраты на оборудование и программное обеспечение, и IP-камеры станут важными датчиками в зданиях. Это изменит маршруты выхода на рынок и привлечет новых игроков в бизнес.

Конъюнктура рынка

В этом году фоновые экономические и торговые условия оставались довольно статичными, но более инновационные продукты, обеспечивающие большую эффективность систем, более чем компенсировали ситуацию, в результате чего качественные бренды увеличили свою долю в бизнесе.

В течение последних 2 лет эксперты рынка ожидали, что слияния и поглощения мировых компаний будут способствовать наращиванию масштабов рынка и противостоянию китайской экспансии, но значительных изменений в конъюнктуре в результате приобретения не произошло.

Географическая сегментация

За последние 8 лет произошли значительные изменения в географическом распределении продаж продуктов видеонаблюдения. Азия демонстрирует самые высокие темпы роста, увеличивая свою рыночную долю каждый год, и все еще существует огромный потенциал. Основной движущей силой этого роста является Китай, и эксперты ожидают, что со временем китайский рынок будет более чем в два раза больше рынка Северной Америки.