Memoori: Влияние COVID-19 на индустрию ТСБ

Рост и спад рынка ТСБ

Общая стоимость мирового производства технических средств безопасности в 2019 году составила 34,31 млрд долларов, что соответствует росту на 8,5% по отношению к 2018 году. По оценке аналитического агентства Memoori, за последние 5 лет рынок рос более чем на 7% в год.

Однако неизбежный цикл рецессии, связанный с коронавирусом, безусловно, приведет к сокращению спроса в 2020 году. Текущая оценка аналитиков заключается в том, что в 1 квартале 2020 года будет наблюдаться снижение на 5%, вызванное снижением спроса в Азии, и в частности в Китае, который является крупнейшим мировым рынком для видеонаблюдения.

Также, почти наверняка последует снижение в следующие 3 квартала. Прогноз на 2021 год будет зависеть от того, как будут приняты меры по контролю COVID-19. Если пандемия окажется под контролем к сентябрю 2020 года, то ко 2-му кварталу 2021 года мировые продажи оборудования для физической защиты могут вернуться к росту.

«В конце концов, коронавирус является временной, а не структурной проблемой», - обнадеживают аналитики.

Точки роста

Как и в случае любого кризиса, у компаний, занимающихся физической безопасностью, будет возможность адаптироваться к новой реальности COVID-19.

Например, бесконтактные считыватели контроля доступа и технологии мобильной идентификации могут получить быстрый рост спроса.

Вполне вероятно, что интеллектуальная видеоаналитика может сыграть важную роль в поддержании порядка на улицах, в то время как правоохранительные органы озабочены соблюдением мер противодействия распространению инфекции.

Уроки для бизнеса

- Прежде всего вспышка COVID-19 заставит поставщиков радикально переосмыслить то, как они управляют своим бизнесом, в частности устойчивость к внешним воздействиям.

- Параллельно будут извлечены уроки, связанные с более скоординированной и устойчивой цепочкой поставок.

- Бизнес видеонаблюдения слишком зависит от китайских производителей оборудования и комплектующих. Как это повлияет на предложение?

Изменение спроса

Кроме того, важно уже сейчас задуматься, как изменится структура рынков в общем. Скорее всего, такие вертикальные рынки отели и досуг сильно пострадают в условиях рецессии. Именно государственному сектору придется стимулировать мировую экономику инфраструктурными проектами в сфере транспорта, больниц и образования, и, вероятно, фармацевтической промышленности. Соответственно, изменится и спрос на конкретные решения на рынке ТСБ.

Memoori: Рынок охранной сигнализации и охраны периметра до 2024 года

Согласно отчету аналитического агентства Memoori мировой рынок охранной сигнализации и охраны периметра достиг $ 6,98 млрд в 2019 году и вырастет до $ 8,83 млрд в 2024 году при ежегодных темпах роста приблизительно 4,8%, что является самым высокими показателями, зафиксированными за последние 11 лет.

"Благодаря комплексным решениям данный сегмент рынка, наконец, лишает себя репутации бедного родственника в сфере физической безопасности. Сегодня продвигаются и внедряются радары, тепловизоры, передовые сенсорные технологии, беспроводные технологии, а также осуществляется более глубокая интеграция с видеонаблюдением и контролем доступа", - утверждают аналитики Memoori.

Драйверы рынка

Безопасность периметра стала гораздо более важной проблемой в критически важных инфраструктурах, таких как коммунальные, транспортные, правительственные и оборонные учреждения, из-за растущего числа угроз, которые могут нарушить работу и привести к огромным потерям во всей экономике.

Развитие индустрии оборудования охранной сигнализации традиционно обусловлено двумя факторами: местным законодательством и требованиями поставщика страховых услуг для владельцев бизнеса или частных лиц. Страховые компании подсчитали, что охранные системы уменьшают количество краж, что приносит выгоду страховой компании, и поэтому предлагают такие стимулы, как скидки на свои услуги.

Главной движущей силой роста в ближайшие пять лет станет увеличение инвестиций в промышленные комплексы, особенно в Азии и странах БРИКС, и достижения в области сенсорных технологий: микроволновые датчики, активная инфракрасная связь, пассивная инфракрасная связь, волоконная оптика и акустические датчики. Эти датчики обычно покрывают большие площади и обеспечивают объемную защиту, обнаруживая движение злоумышленника в защищенном пространстве.

Также рынок систем охранной сигнализации и защиты периметра будет расти быстрее, благодаря интеграции с системами видеонаблюдения и контроля доступа.

Конъюнктура рынка

Все больше компаний принимают активно включаются в освоение данного сегмента, предлагая новые решения на базе собственных разработок из смежных областей, таких как видеонаблюдение, тепловиденье, радары и т.п.

Например, компания Axis Communications в прошлом году анонсировала свой продукт Axis Perimeter Defender, приложение для видеоаналитики для обнаружения вторжений. С этим запуском Axis позволяет своим партнерам предлагать масштабируемое и гибкое решение по защите периметра, объединяя камеры с их сетевыми динамиками и сторонним программным обеспечением для управления видео.

Интерес к сегменту охранной сигнализации и защиты периметра со стороны крупных игроков способствует консолидации рынка, вызывая волну слияний и приобретений.

Memoori: Тренды рынка СКУД 2019-2024

Согласно отчету аналитического агентства Memoori, рынок продуктов для контроля доступа достиг более 8 млрд долларов в 2019 году (рост на 8,2%). По прогнозам, к 2024 году мировой рынок будет размер рынка продуктов СКУД будет измеряться стоимостью более 12 миллиардов долларов, а среднегодовой темп роста в прогнозируемый период составит 8,48%.

Спрос на продукты контроля доступа обусловлен ростом решений для IP-сетей, контроля доступа как услуги (ACaaS), биометрических считывателей и управления доступом.

Основные тенденции развития рынка СКУД

Контроль доступа как услуга

В 2019 году наблюдался значительный рост в сегменте контроля доступа как услуги (ACaaS), около 20%, и сейчас очень немногие сомневаются в том, что он не сможет оказаться полезным конечным пользователям контроля доступа. Все ведущие поставщики с оптимизмом смотрят в будущее и в настоящее время вкладывают значительные средства в свои облачные сервисы и подписывают контракты со сторонними поставщиками.

Контроль доступа в отличие от видеонаблюдения не требует большого количества широкополосного доступа, и на пути внедрения ACaaS нет никаких технических проблем, кроме предпочтения конечных пользователей по непосредственному владению системой. Многие из тех, кто собирается заменить старые системы или устанавливать новые СКУД исследуют рынок, рассматривая Контроль доступа как услугу с ежемесячной абонентской платой в качестве все более привлекательной альтернативы традиционным системам.

Открытые стандарты

В прошлом отрасль неохотно принимала открытые стандарты, но за последние 2 года некоторые из ведущих поставщиков стали более открытыми. Аналитики Memoori ожидают, что развитие отрасли в направлении большей открытости теперь будет набирать обороты.

Дальнейшие шаги в области IP-сетей и интеграции с биометрическими системами, системами управления идентификацией и зданиями должны поддерживать динамику роста, которая наблюдалась в последние несколько лет, но в конечном итоге потребует принятия определенного стандарта. Если производители предпочитают оставаться изолированными и частными, это не будет способствовать их дальнейшему росту, поскольку традиционные проприетарные системы означают ограниченные возможности для клиентов и ограниченные возможности для интеграции и масштабируемости.

Интеграция

Интеграция с другими системами физической безопасности и системами автоматизации зданий (BAS) в настоящее время является общим требованием к системам безопасности. В последнее время возрастает спрос на системы контроля доступа, которые будут использоваться в системах управления помещениями. Последнее быстро стало дополнением к контролю доступа, предоставляя ценную информацию о местонахождении персонала и посетителей, а также в случае чрезвычайной ситуации способствуя оперативной эвакуации.

Изменение конъюнктуры рынка

Контроль доступа - все еще намного меньший бизнес, чем видеонаблюдение, сегодня он менее конкурентен, и ему пока не пришлось сталкиваться с тем же ценовым давлением со стороны китайских производителей. Однако, в скором времени это может измениться, поскольку 2 крупных китайских производителя в настоящее время активно развивают свой бизнес по контролю доступа на западных рынках и могут еще больше изменить конкурентную среду.

Рынок систем безопасности. Прогноз: 2015 – 2020

Темпы роста

Совокупные темпы годового роста промышленности в сфере обеспечения физической безопасности, несмотря на всю глобальную экономическую неопределенность последних лет, составили 7,82% с 2010 года.

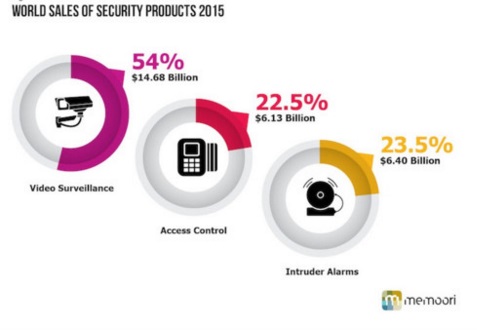

Суммарный оборот мирового производства продуктов для обеспечения физической безопасности (по заводским ценам) составила в 2015 году $ 27,2 млрд.

При этом, наибольшую долю рынка имеет видеонаблюдение - 54% ($ 14,6 млрд), а СКУД и ОПС поделили остаток почти поровну: 22,5% ($ 6.1 млрд) и 23,5% ($ 6.4 млрд) соответственно. Ожидается, что рост в общем объеме продаж оборудования составит 8% в 2016 году и к 2020 году достигнет почти $ 42 миллиарда, - утверждается Memoori в ежегодном докладе о физической безопасности за 2015 год.

В 2015 году рост рынка видеонаблюдения составил 8,9%, что чуть ниже чем в 2014. Снижение связано в большей степени с мировым экономическим спадом, чем с высокими темпами роста видеонаблюдения в Китае.

Китай

Согласно анализу Memoori, многие компании не имеют достаточно ресурсов, чтобы инвестировать в этот быстро развивающийся инновационный сектор бизнеса. Даже некоторые из лидеров отрасли находят крайне сложной конкуренцию с китайскими товарами, которые в настоящее время заняли рынок в США и Европе.

"В то время как Запад переходит на IP-технологии, китайская продукция продается за полцены, захватывая большую долю рынка, несмотря на отсутствие надежности и уязвимость к кибер-атакам," - утверждают аналитики Memoori.

В настоящее время две китайских компании, организованные десять лет назад, входят в число мировых лидеров. При этом, по объему продаж и темпам развития Hikvision в 3,5 раза превосходит мировых лидеров-производителей из Европы и США.

Такое различие в масштабах дает китайцам возможность демпинговать, оставаясь «в плюсе» за счет большого и активного домашнего рынка, почти недоступного зарубежным производителям.

Основной драйвер развития Hikvision: наличие поддержки от Банка развития Китая (одного из трех государственных банков), предоставившего компании пакет кредитного финансирования в размере $ 3,1 млрд.

Таким образом, следующим ожидаемым шагом Hikvision в наступающем году, могут стать крупные приобретения западных производителей систем видеонаблюдения или контроля доступа, если руководство компании посчитает этот шаг лучшим способом утвердиться на западном рынке.

«Безопасный Город»

Однако, у европейцев найдется, чем возразить китайским конкурентам. По прогнозам Memoori, победным аргументом станет интеграция IP видеонаблюдения с Building Internet of Things (BIoT).

Работа в данном направлении позволит производителям не только защитить свои внутренние рынки, но и открыть для себя рынок Китая, который нуждается в передовых технологиях для проектов уровня «Безопасный Город».

"Сегодня мы находимся в промежуточной стадии: интеграция идет по всем трем секторам промышленности, работающей для обеспечения физической безопасности, что позволяет создавать предложения гораздо более эффективные экономически. Но до идеального решения пока далеко.

К концу десятилетия мы можем ожидать резкое усиление роста BIoT, которые должны иметь совместимость с бизнес-платформами и интегрироваться с другими Building Automation Services (BAS) для создания полностью автоматизированных интеллектуальных зданий," - считают аналитики Memoori.

В настоящее время две китайских компании, организованные десять лет назад, входят в число мировых лидеров. При этом, по объему продаж и темпам развития Hikvision в 3,5 раза превосходит мировых лидеров-производителей из Европы и США.

Такое различие в масштабах дает китайцам возможность демпинговать, оставаясь «в плюсе» за счет большого и активного домашнего рынка, почти недоступного зарубежным производителям.

Основной драйвер развития Hikvision: наличие поддержки от Банка развития Китая (одного из трех государственных банков), предоставившего компании пакет кредитного финансирования в размере $ 3,1 млрд.

Таким образом, следующим ожидаемым шагом Hikvision в наступающем году, могут стать крупные приобретения западных производителей систем видеонаблюдения или контроля доступа, если руководство компании посчитает этот шаг лучшим способом утвердиться на западном рынке.

Рынок охранной сигнализации и защиты периметра. Прогноз 2018-2023

Рынок мирового производства продуктов физической безопасности по себестоимости в 2018 году оценивается в 31,55 млрд. долларов США, что на 8% больше, чем в 2017 году. Это означает прирост увеличение около 1% по сравнению с суммарными среднегодовыми темпами роста в 6,77% за последние 4 года. Эксперты Memoori считают, что к 2023 году рынок систем безопасности (включая контроль доступа и видеонаблюдение) достигнет $ 51,38 млрд.

Контроль доступа по-прежнему является меньшим сегментом, чем видеонаблюдение. По прогнозам аналитиков, мировой рынок продуктов для видеонаблюдения должен вырасти на уровне от 13,43% к 2023 году, в основном за счет развития сегмента интеллектуальной видеоаналитики. Консолидация и открытые стандарты являются основными точками опоры для развития бизнеса.

Самое актуальное на рынке СБ в 2018 году

2018 год - это тот год, когда все заинтересованные стороны в отрасли физической безопасности наконец пришли к осознанию того, что угроза кибербезопасности способна нанести непоправимый вред их бизнесу. Теперь одним из самых актуальных вопросов в отрасли является: «Что вы сделали, чтобы сделать это оборудование менее уязвимым для кибер-атаки?»

Владельцы и руководители служб безопасности, особенно на крупных объектах, предпочитают выбирать производителей и инсталляторов, которые гарантированно знают, что необходимо сделать для снижения уязвимости, а также стремятся убедиться, что способы киберзащиты применяются к их оборудованию и системам.

Перспективные направления развития

Аналитическое агентство Memoori обозначает следующие перспективные направления для развития бизнеса в сфере обеспечения безопасности:

- IP-сети по-прежнему имеют высокий потенциал;

- Интеграция физической безопасности и других служб, в зависимости от запросов вертикального рынка

- Интеграция традиционных систем безопасности и логического доступа

- Удостоверения личности (чаще всего в виде карты с идентификационными биометрическими данными)

- Системная интеграция продуктов безопасности.

- Стратегические приобретения. Развитие бизнеса за счет планирования слияний, поглощений, приобретений развитых компаний.